Indice

La sanità in Umbria: le “convinzioni” consolidate

L’Umbria e la spesa pubblica in sanità

L’Umbria e i “conti economici in ordine”

L’Umbria e la sanità esclusivamente pubblica

L’Umbria e le liste di attesa

Conclusioni

La sanità in Umbria: le “convinzioni” consolidate

Le vicende del coronavirus hanno riacceso una discussione, a livello nazionale, sul tema della sanità. Nella nostra regione, in realtà, non mi sembra che questo dibattito sia decollato più di tanto. Fondamentalmente, nella comunità regionale – al di là di legittime differenziazioni – esistono alcune “convinzioni” piuttosto sedimentate che potremmo riassumere nelle seguenti:

1 La riduzione delle risorse finanziarie pubbliche nazionali in sanità ha penalizzato anche la nostra regione;

2 L’Umbria ha l’orgoglio di essere considerata, a livello nazionale, una delle cinque regioni benchmarking nella sanità;

3 L’Umbria, a differenza di altre regioni, ha un modello di sanità, intesa in senso lato, caratterizzata da una sfera pubblica pressoché esclusiva;

4 In Umbria, il problema più acuto per la sanità è quello delle liste di attesa.

In questo contributo, si prova ad analizzare, a partire da alcune statistiche messe a disposizione dai ministeri competenti, alcuni indicatori capaci di validare o invalidare alcune tesi sopra esposte (senza ovviamente avere la pretesa di addivenire a verità assolute e incontrovertibili).

LEGGI ANCHE:

LEGGI ANCHE:

L’Umbria e la spesa pubblica in sanità

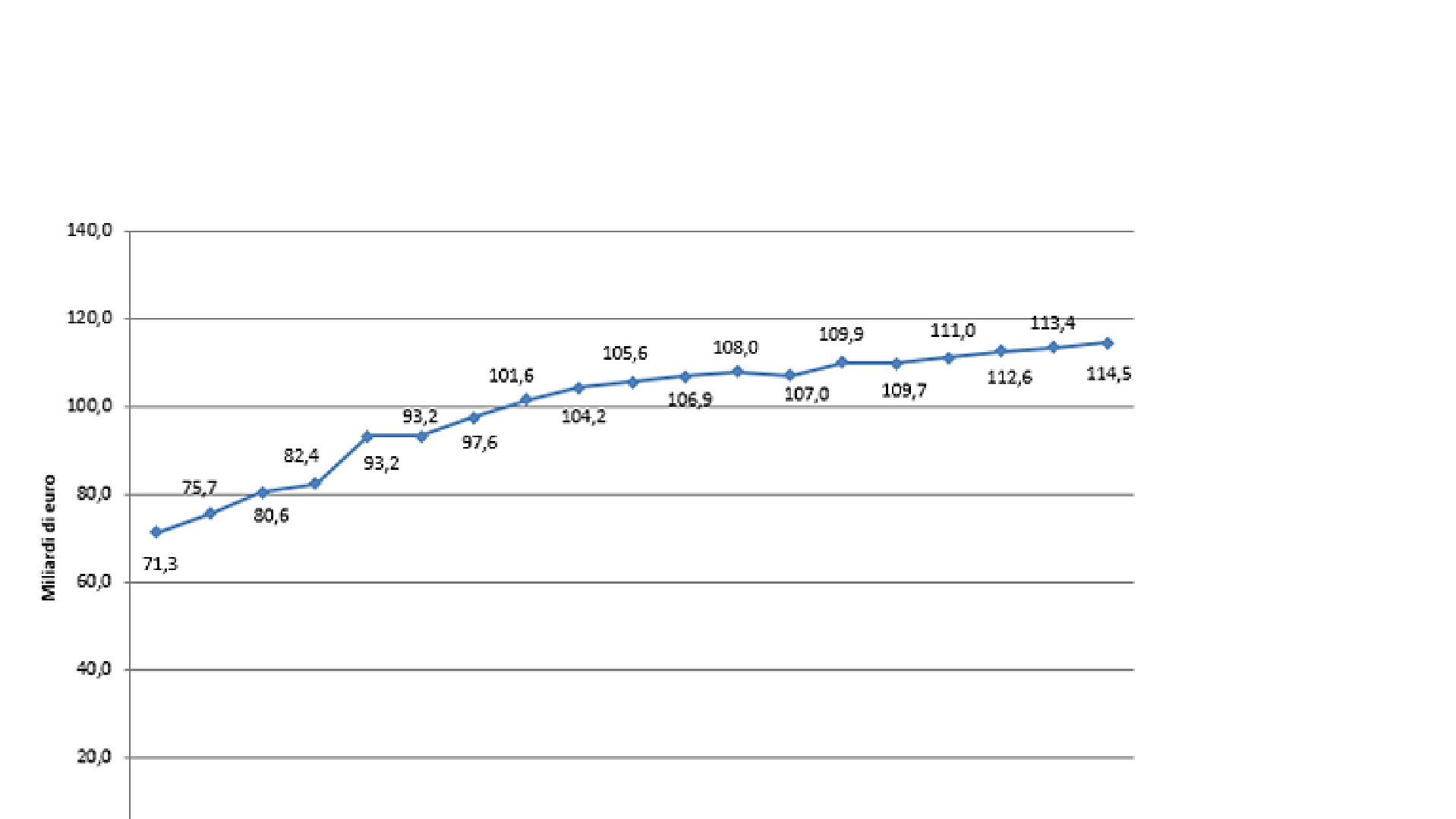

Partiamo dal primo punto, ossia che anche l’Umbria è stata penalizzata dalla riduzione delle risorse finanziarie pubbliche nazionali. Come è noto, la sanità non è finanziata solo dai Governi nazionali ma vi sono entrate proprie delle aziende del Servizio sanitario nazionale (per esempio, ticket e ricavi derivanti dall’attività intramoenia dei propri dipendenti) e dalla fiscalità generale delle Regioni (per esempio, nella componente specifica Irap o nell’addizionale Irpef). Ma certamente i circa 115 miliardi di euro annui erogati dallo Stato sono la componente nettamente maggioritaria di questa spesa in sanità.

Tra il 2001 e il 2019, il finanziamento corrente a carico dello Stato presenta una tendenza nominale all’aumento. In questo arco temporale, il tasso medio annuale semplice di variazione è stato del 3,4% circa (cfr graf. 1). Al netto della dinamica dell’inflazione, la spesa in sanità – a parità di potere di acquisto reale – nel 2019 avrebbe dovuto essere pari a 94 miliardi circa. Ciò significa che la dotazione finanziaria statale è cresciuta in termini reali e non vi è stata una decurtazione in tale stanziamento di bilancio. Certamente, la base temporale di partenza condiziona questo risultato interpretativo. Infatti, se guardassimo all’ultimo decennio 2010-2019, si scoprirebbe che la spesa in sanità nell’ultimo anno avrebbe dovuto essere, per conservare lo stesso valore reale del 2010, pari a 117. In altri termini, c’è stata una riduzione di oltre due miliardi di euro. È dunque l’ultimo decennio l’arco temporale responsabile della decurtazione della dotazione finanziaria statale in sanità.

Graf. 1 Il finanziamento corrente a carico dello Stato, 2001-2019 – Valori in miliardi di euro

Ma la riduzione di questa dotazione finanziaria risulta ancora più significativa se rapportata al PIL nazionale. Certamente, la crisi economica nazionale – a partire dal 2009 – ha impattato in modo rilevante su questo indicatore. Il graf. 2 riporta questa dinamica. L’ultimo dato rappresentato nella serie storica – a partire dal 1987 – riporta il declino relativo di queste risorse finanziarie, tornando al dato del 2004, passando per il valore modale storico del 2009 (assai non casualmente alla vigilia del lungo periodo di depressione economica).

Graf. 2 – La dinamica della spesa sanitaria nazionale in rapporto al PIL (dati in %)

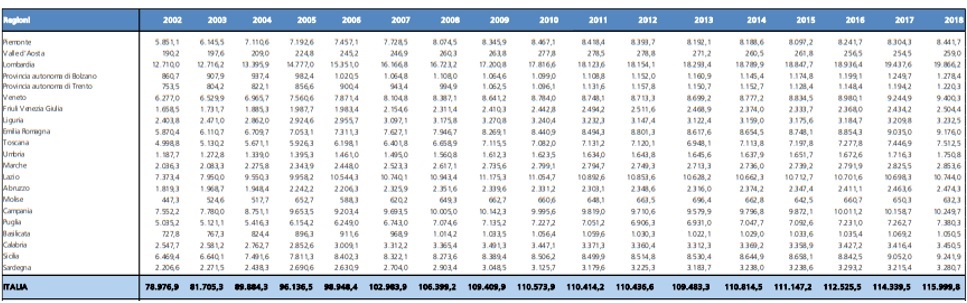

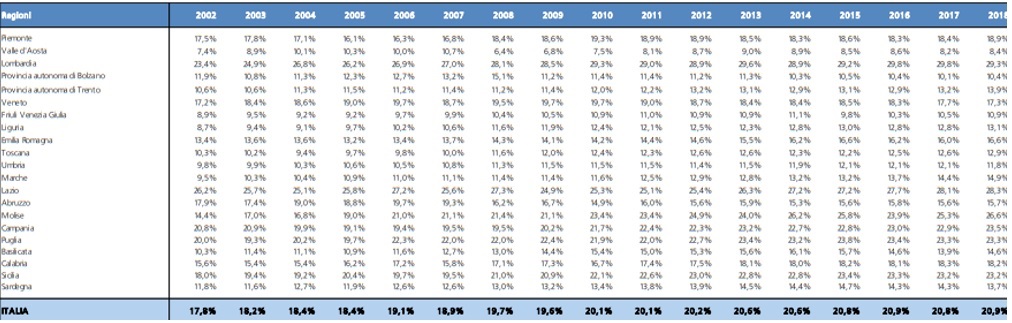

Che cosa è accaduto in Umbria e nelle altre regioni? Nel periodo considerato, la spesa è cresciuta del 47% esattamente in linea con la media nazionale (tab.1). Insomma, l’Umbria non ha avuto né premialità né penalizzazioni nell’allocazione di queste risorse dal 2002 ad oggi, contrariamente alla premialità accordata ad altre regioni come la Lombardia (+56%), il Veneto (+50%), l’Emilia Romagna (+56%), la Toscana (+50%). Tra le regioni, invece, sotto la media nazionale troviamo il Lazio (+46%), la Campania (+29%) e la Sicilia (+53%). Insomma, se l’incidenza della popolazione anziana dovrebbe essere un indicatore rilevante per l’allocazione delle risorse nazionali in sanità, la Liguria (+35%) e l’Umbria – ossia le due regioni con la maggiore percentuale di ultra-settantaquattrenni – non sono state minimamente premiate.

Tab. 1 – La spesa sanitaria corrente per regione – Anni 2002 – 2018 (valori in milioni di euro)

Pertanto, in relazione al primo punto possiamo osservare che l’Umbria, nel medio-lungo periodo, ha conservato la sua quota relativa di allocazione delle risorse nazionale, nonostante il maggior peso relativo della popolazione anziana. Di fatto, la sua penalizzazione dipende soprattutto dalla contrazione, in termini reali, che a partire dal 2009 si è assistito a livello nazionale nella dotazione finanziaria complessiva.

L’Umbria e i “conti economici in ordine”

Il secondo punto di discussione attiene al nostro essere regione benchmarking nella sanità, ossia con i conti in ordine. Fondamentalmente, dal 2013 è stato implementato un meccanismo di “premialità” che prende in considerazione l’erogazione dei livelli essenziali di assistenza in condizioni di equilibrio economico, nel rispetto di taluni criteri di qualità. Nell’identificazione delle cinque regioni benchmarking (ovvero che rispettano tali vincoli), si deve tener conto dell’esigenza di garantire una rappresentatività in termini geografici (nord, centro e sud), con almeno una regione di piccola dimensione. Così, nel 2019, queste cinque regioni-modello sono state Piemonte, Umbria, Emilia Romagna, Marche e Veneto. Senza entrare nel merito di questo importante riconoscimento, possiamo andare, dal nostro punto di vista, a considerare alcuni indicatori di efficienza e produttività (a prescindere dalla qualità dei servizi erogati). In effetti, efficienza e produttività sono due “imperativi” economici che possono conseguirsi utilizzando diverse possibili leve. In questa logica, abbiamo analizzato alcune componenti fondamentali della spesa regionale in sanità, ossia quella connessa al lavoro, ai consumi intermedi, ai prodotti farmaceutici e alle prestazioni socio-assistenziali. Vediamo i risultati.

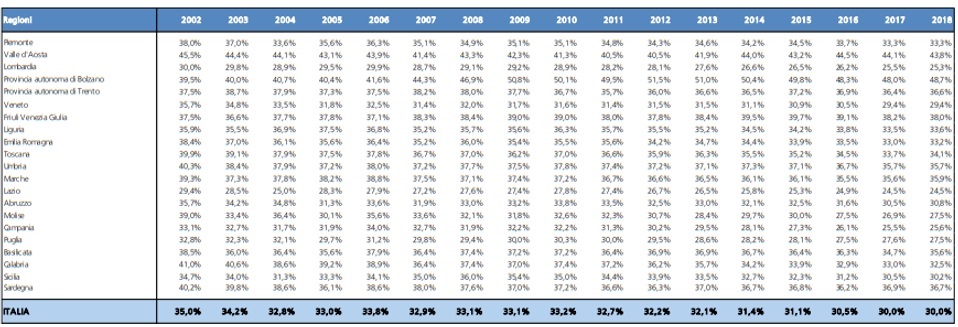

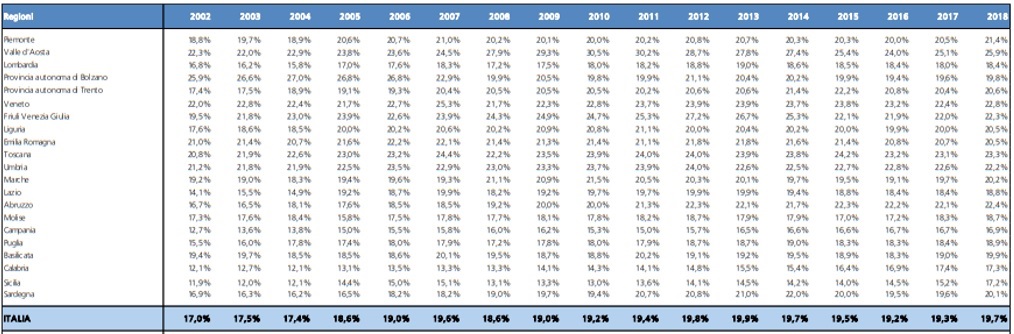

Sul piano del lavoro, la tab. 2 riporta la spesa per i redditi di lavoro dipendente rispetto al totale della spesa sanitaria corrente. La serie storica è piuttosto estesa, ossia dal 2002 al 2018. C’è una tendenza strutturale alla riduzione, in senso relativo, di questa componente di spesa, passata a livello nazionale dal 35% al 30% a livello nazionale; in Umbria, lo stesso valore è passato da 40% al 36% circa. In altri termini, il costo del lavoro, in senso relativo, in Umbria incide circa cinque punti percentuali in più rispetto alla media nazionale, posizionandola tra le regioni italiane maggiormente labour intensive. Questo valore può dipendere da vari fattori, tra i quali assumono una loro rilevanza il costo medio per addetto e la numerosità dei dipendenti. Il costo medio per addetto può dipendere da una differente composizione qualitativa dell’occupazione in sanità (per esempio, una maggior incidenza relativa di medici rispetto ad infermieri eleva questo valore).

Tab. 2 – La spesa per i redditi di lavoro dipendente (% della spesa sanitaria corrente 2002-2018)

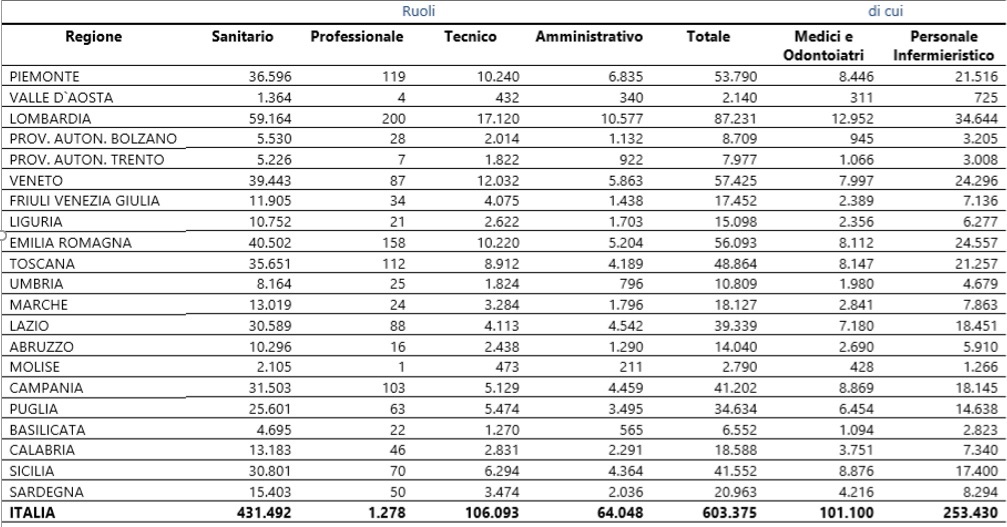

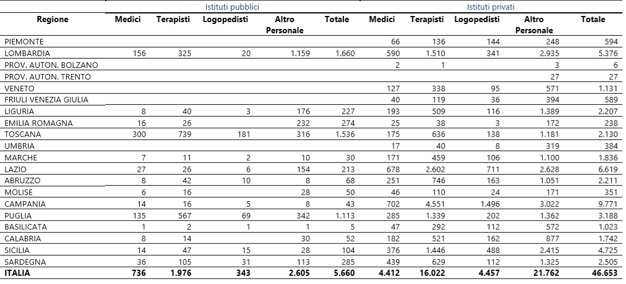

La tab. 3 riporta la numerosità dell’occupazione del Servizio Sanitario Nazionale, comprensivo di ASL e aziende ospedaliere. In Umbria vi sono quasi 11mila dipendenti, ossia l’1,8% dell’occupazione totale nazionale, a fronte dell’1,5% della quota di spesa sanitaria corrente. In altri termini, l’Umbria ha circa 1700 occupati in più rispetto ad un criterio di equidistribuzione basato sulla media nazionale. Ciò, in parte, può spiegare la maggior incidenza relativa del costo del lavoro visto nella tab. 2. Ma la composizione qualitativa di questa occupazione può essere ancora più interessante. Il rapporto tra medici e personale non medico (amministrativi, infermieri, etc..) è, in Umbria, il 18% circa rispetto ad una media nazionale del 17% (ossia ci sono circa 140 medici in più nella nostra regione). Invece, l’incidenza del personale amministrativo in Umbria è pari al 7,4% rispetto ad una media nazionale del 10,6%, mostrando una capacità regionale di contenere questi overhead generali. Il personale infermieristico pesa in Umbria per il 43,3% esattamente in linea rispetto a quello nazionale. Sicuramente, un fattore che incide, almeno parzialmente, sul costo del lavoro per addetto (come visto nella tab. 2) è l’anzianità di servizio: ad esempio, la seniority dei medici generici in Umbria è decisamente maggiore rispetto alla media italiana (il 79% di essi ha conseguito la laurea almeno 27 anni fa rispetto ad un dato nazionale del 73%). Se quindi esiste una correlazione tra seniority di servizio e retribuzione, a parità di ruolo, l’Umbria non può che registrare quanto rilevato nella tab. 2. In sintesi, l’Umbria presenta, sul piano comparato a livello nazionale, una maggior incidenza relativa di medici, con una anzianità di servizio maggiore, a fronte di poco personale amministrativo e un personale infermieristico in linea con la media nazionale.

Tab. 3 – Occupati nel SSN (comprensivo di ASL e aziende ospedaliere) nel 2017

La tab. 4 riporta la spesa in consumi intermedi diversi dai prodotti farmaceutici (in percentuale della spesa sanitaria corrente). Storicamente, in Umbria questa incidenza è sempre stata superiore rispetto al dato medio nazionale: nel 2002 il differenziale era 4,2 punti percentuali, riducendosi nel 2018 a solo 2,5. Ciò significa che, in senso relativo, l’Umbria ha cercato di contenere questa fonte di spesa (comunque attorno al 22% ossia tra i valori maggiori a livello di regioni italiane), cresciuta invece a livello nazionale. Evidentemente, l’acquisto di dispositivi medici non di carattere pluriennale oppure la locazione di beni strumentali sono state contenute. Ciò, se da un lato costituisce una fonte di recupero di efficienza in senso relativo (magari grazie a forme organizzative di centralizzazione degli acquisti), nel medio periodo può impattare però sulla qualità dei servizi medici erogati a favore dell’utenza.

Tab. 4 – La spesa per i consumi intermedi diversi dai prodotti farmaceutici (in % della spesa sanitaria corrente

La spesa farmaceutica, come è noto, si divide in due componenti, ossia quella per acquisti diretti (per esempio, per quelli fatti dalle ASL e dalle aziende ospedaliere per la loro assistenza terapeutica) e quella convenzionata (ovvero connessa alla farmaceutica territoriale).

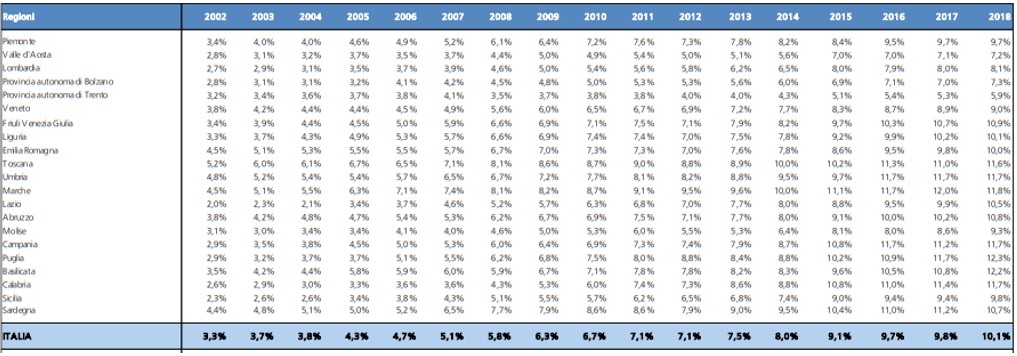

La tab. 5 riporta la spesa per gli acquisti diretti di prodotti farmaceutici. Come si può facilmente notare, questa fonte di spesa è cresciuta strutturalmente nel corso del tempo, passando a livello nazionale dal 3% al 10% circa: evidentemente, le caratteristiche dei bisogni in sanità, in termini terapeutici, porta ad un consumo rilevante di farmaci. In Umbria si registra lo stesso trend, posizionandosi però strutturalmente sopra la media nazionale di circa un punto e mezzo.

Tab. 5 – La spesa per gli acquisti diretti di prodotti farmaceutici (in % della spesa sanitaria corrente)

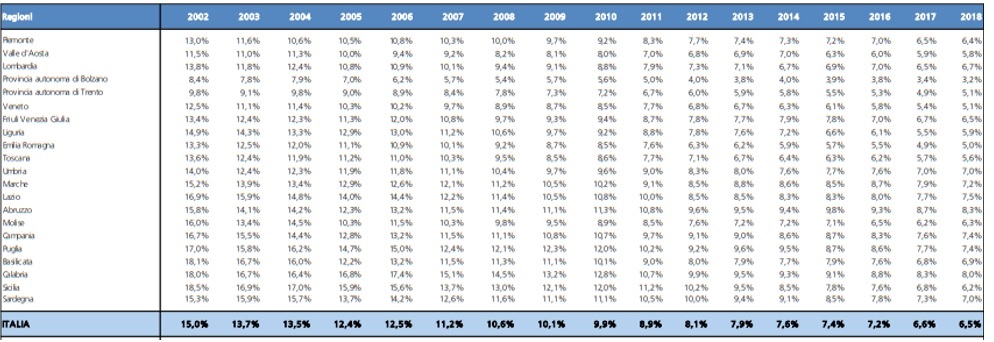

La tab. 6, invece, riporta la spesa farmaceutica territoriale (ovvero convenzionata). In Umbria, la tendenza strutturale è quella di un drastico contenimento di questa componente di spesa, dimezzata nel corso degli anni passando da 14% al 7%. Ciò si riscontra anche a livello nazionale. Tra l’altro, l’allineamento tra il nostro dato regionale e quello italiano è molto simile. Possiamo, perciò, certamente affermare che la rete territoriale delle farmacie sono state sottoposte, a parità di consumi, a una decisa riduzione dei loro margini sui prodotti farmaceutici coperti dalla spesa sanitaria corrente (per esempio, con l’introduzione dei farmaci cosiddetti generici).

Tab. 6 – La spesa farmaceutica convenzionata (in % della spesa sanitaria corrente)

La tab. 7 riporta la spesa per altre prestazioni sociali in natura erogate da privati. Si tratta soprattutto di attività di servizi socio-assistenziali, riabilitativi oppure specialistici. Non sono quindi solo cooperative che offrono servizi, per esempio, ad anziani o disabili ma anche laboratori e strutture mediche specialistiche convenzionate. Questa componente di spesa, in senso relativo, mostra una elevata differenziazione dei modelli regionali di sanità. A livello nazionale, essa copre circa il 21%, andando però da un minimo della Val d’Aosta (8,4%) sino ad un massimo della Lombardia (29,4%). L’Umbria, con il 12 % circa, si posiziona nella parte bassa del ranking nazionale. Ovviamente, da questi dati non possiamo fare facili deduzioni, ovvero se l’Umbria ha un’offerta limitata e insoddisfacente di questi servizi oppure, al contrario, essi sono generati grazie alle strutture pubbliche ospedaliere o territoriali delle ASL (magari con qualche lista di attesa di troppo!). Certamente, a giudicare da questa variabile, il business privato della sanità in Umbria è fortemente limitato rispetto alle altre regioni italiane.

Tab. 7 – La spesa per altre prestazioni sociali in natura da privato (in % della spesa sanitaria corrente)

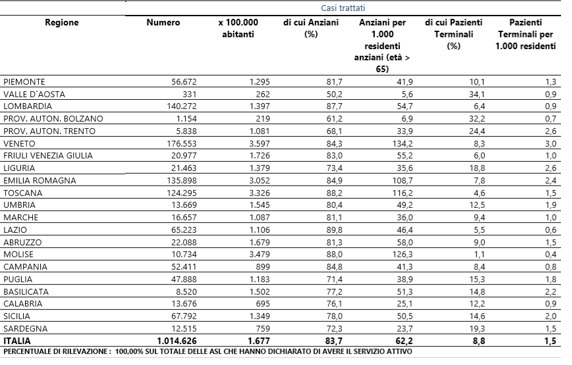

La tab. 8 ci dice però che, sul piano dell’assistenza domiciliare integrata, l’Umbria può e deve fare qualcosa di più, vista anche l’elevata incidenza relativa della popolazione anziana. Questa prestazione socio-sanitaria, infatti, sembra sia sotto-dimensionata rispetto al dato medio nazionale: in Italia, i casi trattati nel 2017 sono stati, infatti, 1677 ogni 100.000 abitanti rispetto al valore umbro di 1545. Se si osserva il dato di regioni limitrofe, come l’Emilia Romagna (3052) e la Toscana (3326), caratterizzate comunque da un relativo contenimento della spesa per altre prestazioni sociali in natura da privato (come si può vedere nella tab. 7), l’Umbria investe poco, sia direttamente con le strutture pubbliche sia affidandosi a privati, su questa componente strategica di servizi socio-sanitari.

Tab. 8 – Assistenza domiciliare integrata – Casi trattati anno 2017

L’Umbria e la sanità esclusivamente pubblica

Il terzo punto è quello di considerare l’Umbria una regione ad elevata (se non pressoché esclusiva) sanità pubblica. Ciò può essere visto, a seconda delle idee politiche, come un assetto di governance più o meno efficiente (ossia capace di offrire una prestazione con l’impiego di minori risorse), più o meno efficace (in termini di qualità di offerta delle prestazioni) e più o meno equo (in termini di accessibilità universale). Ovviamente, l’incidenza della componente privata in sanità può riguardare diverse sfere di attività. Già nel paragrafo precedente sono state fatte alcune osservazioni pertinenti. I dati e le informazioni statistiche riportate sotto cercano di evidenziarne solamente alcune.

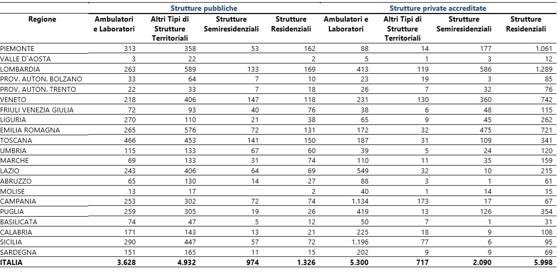

La tab. 9 riporta la numerosità delle strutture sanitarie pubbliche e private accreditate per tipologia (per esempio, strutture territoriali come i centri dialisi o cure idrotermali; semiresidenziali come i centri diurni psichiatrici; residenziali come case protette e hospice). È evidente che queste informazioni statistiche non dicono più di tanto, se non ché non esiste una regione dove l’intera sanità è sia interamente pubblica che privata. Comunque, in termini di incidenza numerica sul sistema sanitario privato nazionale, in Umbria vi sono il 2% delle strutture residenziali; l’1,1% di quelle semiresidenziali; e lo 0,7% degli ambulatori e di altre strutture territoriali. Come dire, se c’è un privato nella sanità in Umbria, esso appare numericamente inferiore a quanto atteso da una media nazionale (per esempio, in termini di popolazione oppure di risorse finanziarie pubbliche allocate) e, comunque, molto poco presente nei laboratori e maggiormente presente nelle residenze per anziani o centri diurni per disabili. In altri termini, il privato gestisce più che dimensioni diagnostiche o terapeutiche, quelle connesse a problematiche socio-sanitarie come gli anziani o i disabili.

Tab. 9 – Strutture sanitarie pubbliche e private accreditate per tipologia – Anno 2017

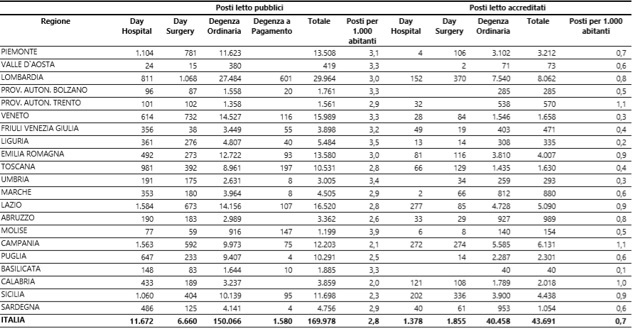

La tab. 10 riporta i posti letto presenti nelle strutture di ricovero pubbliche e accreditate. In termini di posti letto ogni 1000 abitanti, in Umbria ve ne sono 3,4 in quelle pubbliche (rispetto ad una media nazionale di 2,8) e 0,3 in quelle private (rispetto ad un dato medio nazionale di 0,7). Come dire, in Umbria vi sono più posti letto pubblici e meno posti letto privati che in Italia. Veneto, Liguria e Basilicata, per questo indicatore statistico, assomigliano all’Umbria, mentre la maggiore incidenza privata si ha in Lombardia, Emilia Romagna, Lazio, Calabria e Sicilia. Vi sono però regioni caratterizzate da molti posti letto complessivi, altre da molti posti letto pubblici e pochi privati, altre da pochi posti letto pubblici e molti privati e altre ancora con pochi posti letto complessivi (ovviamente, il tutto da considerare rispetto alla media nazionale). L’Umbria sta nel cluster di molti posti letto pubblici e pochi privati, come il Veneto o il Friuli Venezia Giulia; altre regioni, per esempio l’Emilia Romagna o la Lombardia stanno nel cluster con molti posti, sia pubblici che privati; diverse regioni del Sud, invece, si caratterizzano per pochi posti pubblici e molti privati, come la Campania, la Sicilia e la Calabria.

Tab. 10 – Posti letto presenti nelle strutture di ricovero pubbliche e accreditate

Gli istituti o centri per la riabilitazione sono riportati nella tab. 11. La variabile considerata è il personale impiegato in tali strutture pubbliche e private. In Umbria non esistono strutture pubbliche ma questa attività è interamente gestita da privati, similmente ad altre regioni come il Piemonte, il Friuli Venezia Giulia, il Veneto e il Trentino Alto Adige. L’Umbria privata copre l’0,82% dell’occupazione privata nazionale, quindi una quota relativamente esigua (anche in confronto alla sua popolazione). In queste circostanze, in assenza di offerta pubblica di questi servizi e di un livello di occupazione privata relativamente marginale, è plausibile ritenere, a parità di ogni altra condizione, l’esistenza, in Umbria, di un bisogno sociale relativamente insoddisfatto.

Tab. 11 – Personale impiegato negli istituti pubblici e privati per la riabilitazione

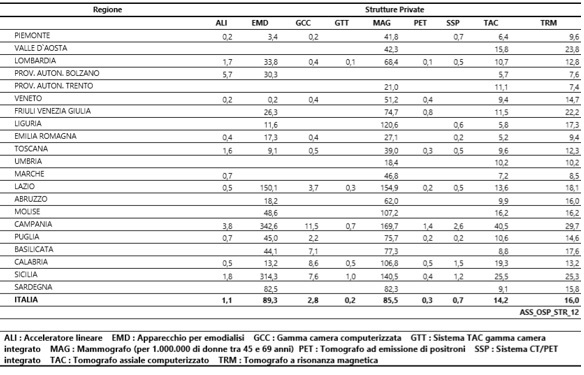

Di un certo interesse appare anche la dotazione tecnologica, in termini di apparecchiature tecnico-biomediche di diagnosi e di cura, presenti nelle strutture private accreditate per ogni milione di abitanti nelle diverse regioni (tab. 12). In Umbria, questa dotazione riguarda solo tre tipologie, ossia il mammografo, la TAC e il tomografo a risonanza magnetica. Su tutte e tre questi dispositivi, però, l’Umbria presenta un sotto-dimensionamento rispetto alla media nazionale, similmente ad altre regioni quali la Lombardia, il Piemonte, la Toscana e l’Emilia Romagna. Al contrario, numerose regioni del Sud che, evidentemente, ricorrono con intensità per queste prestazioni specialistiche all’offerta privata, sono posizionate sopra la media italiana. In altri termini, il privato in Umbria, in queste prestazioni sanitarie, è assolutamente assente (come nell’emodialisi o nella PET) oppure è marginale.

Tab. 12 – Dotazioni tecnologiche nelle strutture private accreditate per ogni 1.000.000 abitanti

L’Umbria e le liste di attesa

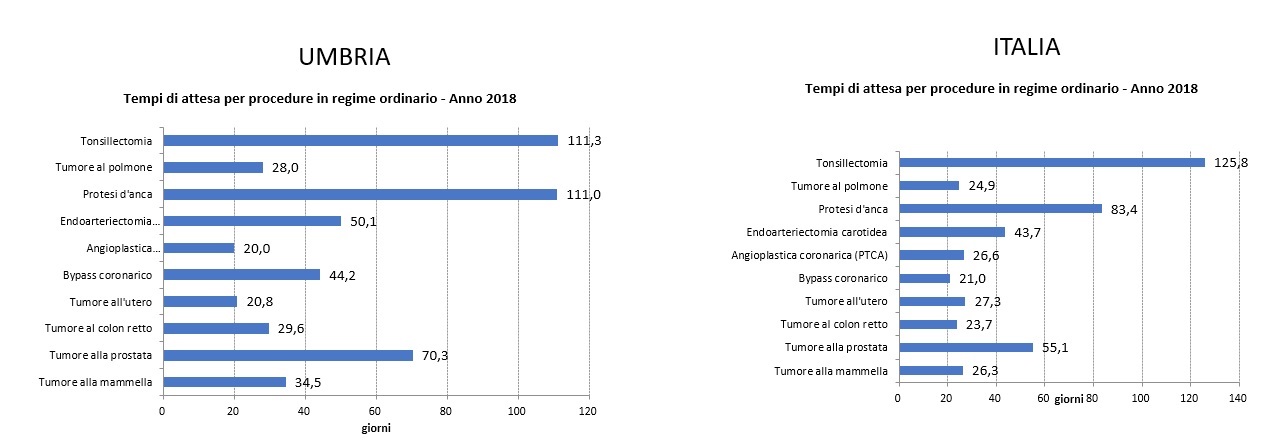

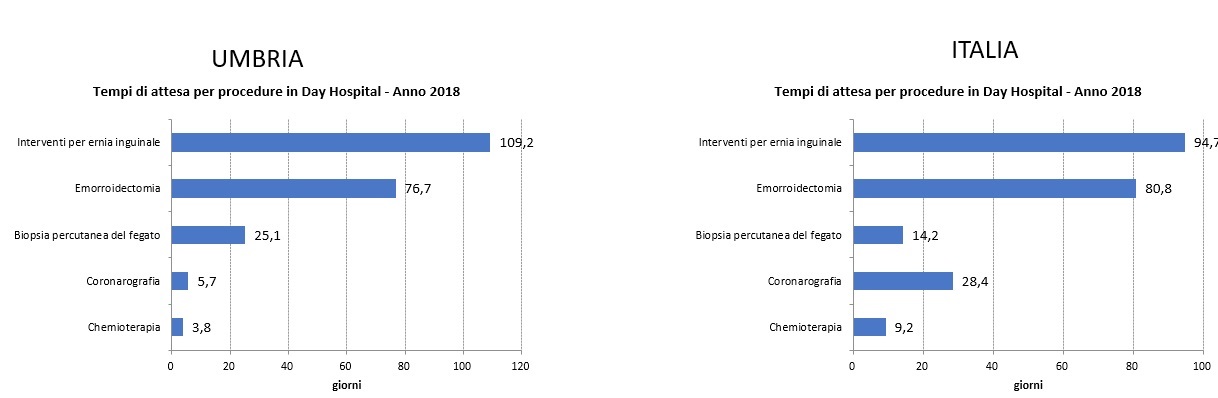

Infine, il quarto punto da considerare riguarda l’esistenza di liste di attesa in Umbria relativamente superiori alla media nazionale. La fig. 1 riporta i tempi di attesa stimati per alcune prestazioni nella nostra regione rispetto all’Italia. In generale, il quadro in Umbria è decisamente insoddisfacente, con situazioni di particolare criticità, in termini di gap relativo, come nelle protesi d’anca, nel bypass coronarico, nel tumore alla prostata, negli interventi per ernia inguinale e nella biopsia del fegato. Insomma, se i tempi di attesa sono parte della qualità della prestazione, inducendo in qualche caso anche fenomeni di migrazione sanitaria verso altre regioni, in Umbria, da questo punto di vista, c’è da intervenire per migliorare l’attuale offerta. Ciò ovviamente può riguardare sia il potenziamento delle strutture pubbliche (personale e tecnologie) in questi campi che di quelle private, laddove esistano le condizioni per il loro accreditamento e convenzionamento.

Fig. 1 – La lista di attesa per alcune prestazioni sanitarie

Conclusioni

Lontano da ideologismi, in particolare se la sanità deve essere pubblica o privata e se la sua governance deve essere di livello nazionale o regionale, questo contributo cerca di analizzare, sulla base di alcuni indicatori e informazioni statistiche, il “significato” di quattro “convinzioni” consolidate sulla realtà umbra. Esso non ha certo la pretesa di esaudire tutte le possibili domande e di fornire tutte le possibili risposte a queste quattro “convinzioni” ma cerca, a partire da alcuni indicatori, di osservare talune possibili caratterizzazioni.

La speranza è che, con questo contributo e altri che sono stati fatti di recente o che saranno elaborati, anche nella nostra regione, si possa aprire uno spazio per un dibattito serio e approfondito, anche alla luce delle vicende del coronavirus, senza partire da pre-giudizi soggettivi ma basandoci su un orientamento a ragionare, in modo analitico, e proporre idee e soluzioni ai vari problemi.

*Docente del Dipartimento di Economia dell’Università di Perugia